Der Volatility Smile – Definition

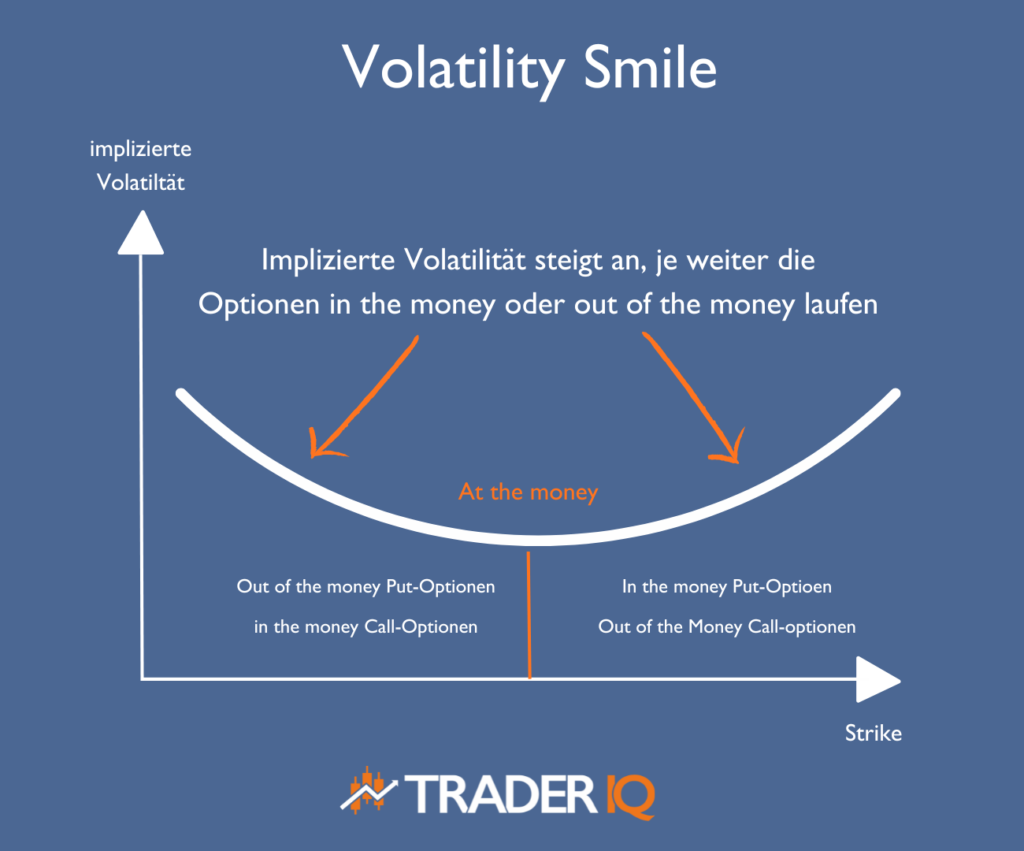

Der Volatility Smile bezeichnet ein Muster in der impliziten Volatilität von Optionen, bei dem diese für stark aus dem Geld (OTM) und stark im Geld (ITM) liegende Optionen höher ist als für Optionen am Geld (ATM). Wenn man die implizite Volatilität verschiedener Strikes grafisch darstellt, ergibt sich häufig eine U-förmige Kurve, die an ein Lächeln erinnert – daher der Name.

Dieses Phänomen lässt sich am ehesten bei Aktienoptionen mit einer geringen Restlaufzeit sowie bei Devisenoptionen antreffen.

Der Volatility Smile – Erklärung

Der Volatility Smile – Erklärung

Das zunehmende Interesse an Extremereignissen könnte eine mögliche Erklärung für das Phänomen des Volatility Smile sein. Es zeigt sich, dass Optionen die weit im Geld (ITM) oder weit aus dem Geld (OTM) sind, stärker nachgefragt sind. Die Nachfrage treibt den Preis und beeinflusst damit die implizierte Volatilität, die nach dem Black-Scholes-Modell notwendig ist, um die höhere Volatilität zu erklären. Das kann so gedeutet werden, dass Optionshändler bei Optionen weit im oder aus dem Geld höhere Kursbewegungen erwarten als bei Optionen am Geld.

Eine weitere möglich Erklärung liegt im Basiswert selbst. Ein Volatility Smile kann dann auftreten, wenn der Basiswert generell spekulativer ist als andere Werte. Dies kann Chance und Risiko zugleich sein.

Das oft verwendete Black-Scholes-Modell kann die Existenz des Volatiltity Smile nicht erklären. Denn dort wird eine konstante Volatilität angenommen. So zeigt sich, dass bestimmte Theorien nicht uneingeschränkt in der Praxis gelten.

Woher das Phänomen kommt und warum es Auftritt ist nicht abschließend geklärt. Es gibt vielmehr verschiedene Ansätze, um den Volatiltiy Smile zu erklären.

Ein weitere Erklärungsversuch liegt in der Psychologie der Marktteilnehmer. Optionshändler, die sich gegen fallende Kurse absichern wollen, bevorzugen Strikes, die weit aus dem Geld liegen, da diese günstiger zur Absicherung gegen Kursabstürze sind. Dies erhöht die Preise und damit die implizierte Volatilität.

Auch der Leverage-Effekt und der Volatilitätsskew ist ein möglicher Hauptfaktor. Denn Aktien mit einer hohen Volatilität sind oft bereits gefallen. Nach der Logik des Leverage-Effekts steigt die Volatilität einer Aktei oft, wenn ihr Kurs sinkt. Dadurch werden Puts teurer, da fallende Märkte oft mit steigender Unsicherheit einhergehen.

Als letztes können spekulative Käufe von OTM-Calls auf volatile Basiswerte genannt werden. Manche Marktteilnehmer kauften weit aus dem Geld liegende Calls als hochgehebelte Spekulation auf starke Kursanstiege. Dies kann die implizierte Volatilität für OTM-Calls erhöhen, besonders bei spekulativen Assets wie Meme-Stocks oder Krypto. Als Beispiel haben hier Tesla-OTM-Calls eine höhere IV als Black-Scholes erwarten würde, da viele Retail-Trader auf explosive Ansteige spekulieren.

Volatility Smile – Implizierte vs. Historische Volatilität

Ein häufiges Missverständnis ist, dass die implizite Volatilität (IV) sich direkt aus der historischen Volatilität (HV) ableiten lässt. Doch IV ist ein zukunftsgerichtetes Maß, während HV eine rückwärtsgerichtete Berechnung darstellt.

Die historische Volatilität misst die tatsächlichen Kursschwankungen eines Basiswerts über einen bestimmten Zeitraum (z.B. 30 Tage). Da sie aus den vergangenen Daten berechnet wird, gibt es keine Prognose für die Zukunft.

Die implizierte Volatilität dagegen leitet sich aus den aktuellen Optionspreisen ab und reflektiert die Erwartungen der Marktteilnehmer über zukünftige Kursschwankungen. Wenn viele Trader plötzlich OTM-Puts als Absicherung kaufen, steigt die implizierte Volatilität dieser Optionen, auch wenn die historische Volatilität stabil bleibt.

Daraus lässt sich auch der Volatility Smile erklären. Die Implizierte Volatilität kann hoch sein, obwohl die historische Volatilität niedrig ist. Dies kann vor wichtigen Ereignissen wie vor einer Zinssitzung der Federal Reserve oder Quartalszahlen geschehen.

Auch haben OTM-Optionen (besonders Puts) eine höhere IV als ATM-Optionen, weil Anleger Absicherungen gegen starke Abwärtsbewegungen suchen.

Das erklärt schlussendlich den Volatility Smile: Option weit aus dem Geld werden als risikoreicher wahrgenommen und haben deshalb eine höhere implizierte Volatilität, unabhängig von der historischen Volatilität.

Der Volatility Smile – Historie und Nachteile

Schaut man in die Vergangenheit, war der Volatility Smile nach den Börsencrashs von 1987 und 2008 besonders ausgeprägt.

Wohl aus Befürchtung vor einem erneuten Crash lag die implizierte Volatilität weit aus dem Geld deutlich höher als am Geld. Da diese Erklärung aber unterstellt, dass Optionen nicht rational bepreist werden, wird dieser Ansatz von Vertretern der Markteffizienzhypothese abgelehnt.

Andere Erklärungen besagen hingegen, dass das Black-Scholes-Modell zu stark vereinfacht ist. Wenn die Volatilität nicht als konstant angenommen wird, sondern zusätzlich eine Abhängigkeit vom aktuellen Preis des Basiswerts sowie der Zeit modelliert wird, lässt sich der Effekt teilweise erklären.

Bei dem Phänomen des Volatility Smile handelt es sich um eine praktische Beobachtung, die deshalb unterschiedlich stark auftreten kann. Neben dem Volatiltiy Smile gibt es auch noch weitere Volatility Skews (Schrägen), die mehr wie ein Schmunzeln auf dem Diagramm aussehen. Deshalb können die Erkenntnisse aus dem Volatiltiy Smile nicht immer angewendet werden.

Zudem werden die Optionspreise durch Angebot und Nachfrage bestimmt. Sie müssen also nicht rational sein. Am Ende ist der Volatiltiy Smile jedoch nur eine Möglichkeit für Optionshändler herauszufinden, wie hoch die implizierte Volatilität einer Option bei einem bestimmten Strike ist. So kann eine konkrete Auswahl von Optionen getroffen werden, die zur ausgewählten Strategie passt.